Quels sont les différents impôts que l’on paie en France ?

Source : economie.gouv.fr

Impôt sur le revenu, TVA, taxe foncière, CVAE, CFE, etc. Il y a de nombreux impôts en France, qui ne touchent pas tous les contribuables. Découvrez à quoi ils servent, qui les paie et quelle part ils représentent dans les prélèvements obligatoires, dans le détail ci-dessous.

Les impôts nationaux

Les impôts nationaux sont collectés par l’administration fiscale pour financer les dépenses de l’État et de la Sécurité sociale. Ils sont les mêmes sur tout le territoire et concernent tous les contribuables selon des règles uniformes. Ces impôts financent principalement les services publics nationaux : éducation, sécurité, défense, santé, fonctionnement des ministères, dette publique, etc.

Les cotisations sociales

Les cotisations sociales sont des versements effectués aux administrations de sécurité sociale et aux régimes privés. Elles sont payées en partie par le salarié et en partie par l’employeur selon des modalités distinctes :

- les cotisations sociales salariales sont déduites du salaire brut (soit le salaire net additionné aux cotisations sociales salariales) ;

- les cotisations sociales patronales sont déduites du salaire super-brut (soit le salaire brut additionné aux cotisations sociales patronales), en général plus élevées que les cotisations sociales salariales.

Des cotisations sociales sont aussi prélevées sur les revenus des travailleurs indépendants.

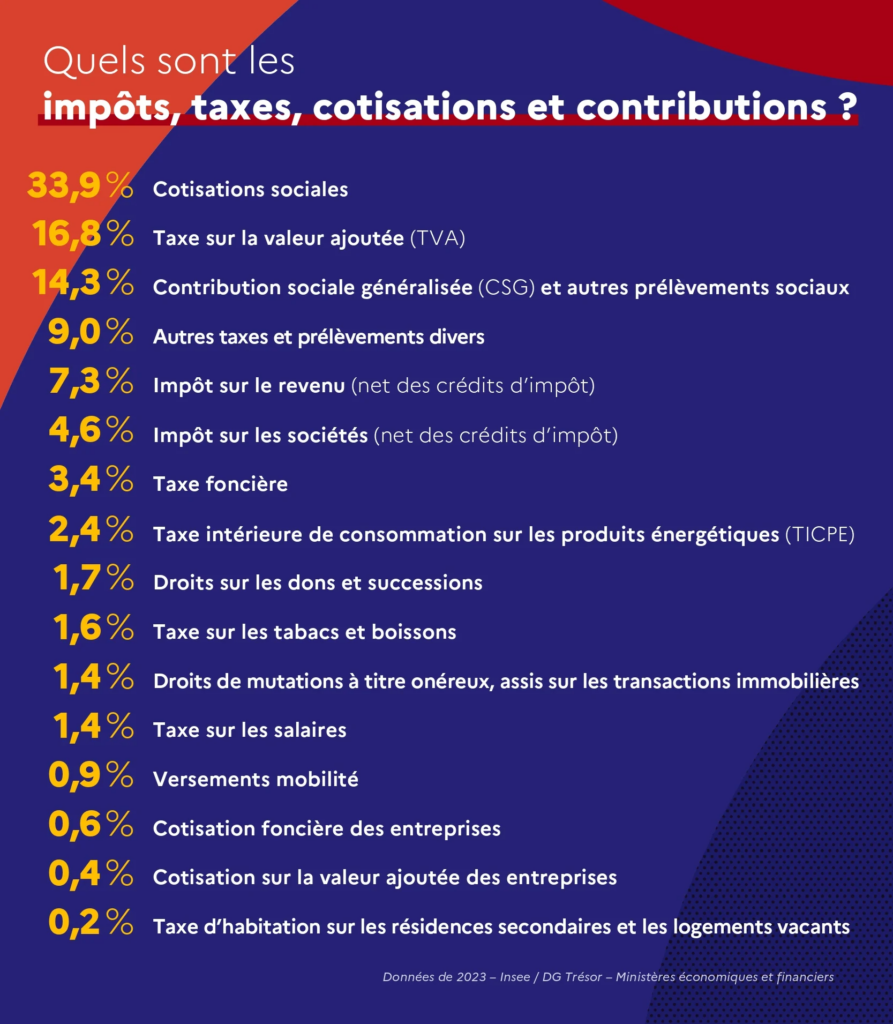

Les cotisations sociales représentent 33,9% des prélèvements obligatoires.

En savoir plus sur les cotisations sociales

La taxe sur la valeur ajoutée (TVA)

La taxe sur la valeur ajoutée (TVA) est un impôt directement imputé sur le prix de vente hors taxes des biens consommés et des services utilisés. En France métropolitaine, la TVA est de 20 % dans les cas généraux, mais peut baisser à 10 %, 5,5 % ou 2,1 % pour certains produits et services. Son taux varie d’un produit à l’autre et selon l’endroit où vous vous trouvez en France.

À noter qu’une part de la TVA (environ 20 %) est attribuée aux collectivités locales en remplacement d’anciens impôts locaux supprimés, afin de leur garantir des ressources. L’État alloue ainsi chaque année un pourcentage des recettes de la TVA aux collectivités territoriales via des dotations. Cette fraction évolue en fonction des besoins budgétaires et des décisions prises dans les lois de finances.

La TVA représente 16,8 % des prélèvements obligatoires.

La contribution sociale généralisée (CSG)

La contribution sociale généralisée (CSG) est une cotisation prélevée sur les revenus d’activité (salaire brut, etc.), les revenus de remplacement (retraite, etc.), et les revenus du patrimoine et du capital, sauf exceptions. Son taux varie selon le type de revenu et la situation du contribuable. Cette taxe est destinée au financement de la protection sociale.

La contribution sociale généralisée (CSG) et les autres prélèvements sociaux représentent 14,3 % des prélèvements obligatoires.

L’impôt sur le revenu

L’impôt sur le revenu est un impôt dont le montant est calculé sur l’intégralité des revenus perçus par un foyer.

Le barème de l’impôt sur le revenu est progressif : les foyers avec des revenus élevés paient plus d’impôts par euro gagné que les foyers ayant des revenus faibles.

Il est perçu grâce au prélèvement à la source.

L’impôt sur le revenu (net des crédits d’impôt) représente 7,3 % des prélèvements obligatoires.

L’impôt sur les sociétés (IS)

L’impôt sur les sociétés (IS) est payé par les entreprises. Son montant est calculé selon leurs bénéfices. Il est prélevé sur le résultat annuel des entreprises.

L’impôt sur les sociétés (IS) concerne les entreprises exploitant en France, c’est-à-dire qui réalisent leur activité commerciale habituelle sur le territoire. A ce titre les bénéfices réalisés à l’étranger ne sont donc pas soumis à l’IS.

Les sociétés suivantes sont assujetties à l’IS :

- les sociétés anonymes (SA),

- les sociétés en commandite par actions (SCA),

- les sociétés à responsabilité limitée (SARL),

- les sociétés coopératives,

- les sociétés par actions simplifiées (SAS),

- les sociétés d’exercice libéral (SEL, SELARL) sous certaines conditions,

- les syndicats professionnels,

- les sociétés civiles ayant une activité industrielle ou commerciale.

L’impôt sur les sociétés (net des crédits d’impôt) représente 4,6 % des prélèvements obligatoires.

La taxe intérieure de consommation sur les produits énergétiques (TICPE)

La fraction de l’accise sur les énergies, perçue en métropole sur les produits énergétiques (ancienne taxe intérieure de consommation sur les produits énergétiques « (TICPE ») porte sur les produits pétroliers lorsqu’ils sont destinés à être utilisés en tant que carburant ou combustible de chauffage. Elle permet entre autres de réduire l’impact de l’émission carbonique sur l’environnement et d’améliorer les infrastructures de transport.

La taxe intérieure de consommation sur les produits énergétiques (TICPE) représente 2,4 % des prélèvements obligatoires.

En savoir plus sur la taxe intérieure de consommation sur les produits énergétiques (TICPE)

Les droits de mutations à titre onéreux, assis sur les transactions immobilières

Les transactions immobilières sont soumises à des taxes à taux fixe, calculées sur la valeur du ou des biens immobiliers transmis. Elles sont payées lors de la signature de l’acte notarié.

Ces taxes font partie des frais d’acquisition communément appelés « frais de notaire ». Ces dernières recouvrent à la fois la rétribution du notaire lui-même et les taxes collectées pour le compte du département, de la commune et de l’État.

Les droits de mutations à titre onéreux, assis sur les transactions immobilières, représentent 1,4 % des prélèvements obligatoires.

En savoir plus sur les taxes sur les transactions immobilières

La taxe sur les tabacs et boissons

Les tabacs, de même que les boissons alcoolisées, sont soumis à diverses taxes. Ces taxes permettent de prévenir les risques de santé liés à la consommation de ces produits.

La taxe sur les tabacs et boissons représente 1,6 % des prélèvements obligatoires.

La cotisation sur la valeur ajoutée des entreprises (CVAE)

La cotisation sur la valeur ajoutée des entreprises (CVAE) est un impôt local payé par les entreprises. Elle est calculée en fonction de la valeur ajoutée produite au cours d’une période de référence et du chiffre d’affaires. La CVAE payée par les entreprises a été réduite de moitié en 2021 (suppression de la part qui revenait aux régions) puis à nouveau diminuée de moitié en 2023, et la partie restante sera progressivement supprimée d’ici 2030.

La cotisation sur la valeur ajoutée des entreprises représente 0,4 % des prélèvements obligatoires.

Les droits de mutation à titre gratuit (DMTG)

Les droits de mutation à titre gratuit (DMTG) peuvent être dus sur les dons et les successions.

Les droits sur les dons et successions représentent 1,7 % des prélèvements obligatoires.

La taxe sur les salaires

La taxe sur les salaires est payée par les employeurs établis en France qui ne sont pas soumis à la TVA sur la totalité de leur chiffre d’affaires. Elle est calculée en fonction des rémunérations versées.

La taxe sur les salaires est due :

- par les employeurs employant des salariés,

- qui sont domiciliés ou établis en France, quel que soit le lieu du domicile du salarié ou de son activité,

- qui ne sont pas assujettis à la TVA ou qui ne l’ont pas été sur au moins 90 % de leur chiffre d’affaires au titre de l’année précédant celle du paiement des rémunérations.

Elle concerne notamment les employeurs suivants :

- certaines professions libérales,

- établissements publics autres que les groupements de communes,

- établissements bancaires et financiers, d’assurances, certains courtiers d’assurances, agents de change, etc.,

- organismes administratifs ou sociaux (associations, organismes sans but lucratif, etc.),

- sociétés exerçant une activité civile (sociétés d’investissements, sociétés immobilières) sauf les sociétés de construction d’immeubles ou de négoce de biens,

- propriétaires fonciers,

- organismes coopératifs, mutualistes et professionnels agricoles.

La taxe sur les salaires représente 1,4 % des prélèvements obligatoires.

En savoir plus sur la taxe sur les salaires

Les impôts locaux

Les impôts locaux sont collectés par les communes, départements et régions pour financer les services publics locaux. Contrairement aux impôts nationaux, leur montant peut varier en fonction de la localisation du contribuable, car les collectivités votent le taux d’imposition dans certaines limites. Les recettes de ces impôts financent des services de proximité, comme l’entretien des routes et infrastructures locales, le fonctionnement des écoles et collèges, les transports publics locaux, l’entretien des espaces verts et équipements sportifs, les services sociaux locaux, etc.

La taxe foncière

La taxe foncière sur les propriétés bâties (TFPB) est un impôt local qui concerne les propriétaires au 1er janvier d’un bien immobilier (et les usufruitiers). La taxe est due même si le logement est loué.

Les biens immobiliers concernés par cette taxe sont essentiellement les locaux suivants :

- maison ou appartement,

- parking,

- sol des bâtiments et terrains formant une dépendance indispensable et immédiate d’une construction,

- bateau utilisé en un point fixe et aménagé pour l’habitation, le commerce ou l’industrie,

- bâtiment commercial, industriel ou professionnel,

- installation industrielle ou commerciale (hangar, atelier, cave, etc.),

- terrain à usage commercial ou industriel ou utilisé, dans certaines conditions, pour la publicité.

Le montant de la taxe est calculé en multipliant la base imposable du bien (valeur locative cadastrale) par les taux d’imposition applicables. Il s’agit d’un impôt local versé aux collectivités territoriales (communes et départements).

La taxe foncière représente 3,4 % des prélèvements obligatoires.

En savoir plus sur la taxe foncière

La taxe d’habitation sur les résidences secondaires et les logements vacants

La taxe d’habitation sur les résidences secondaires et les logements vacants est une taxe perçue au profit des collectivités locales. Son montant varie d’une commune à l’autre, mais également en fonction des caractéristiques du logement, de sa localisation et de la situation personnelle des occupants (revenus, composition du foyer). Le taux d’imposition est voté par les collectivités territoriales.

La taxe d’habitation sur les résidences principales a été progressivement supprimée et l’est définitivement depuis 2023. Elle ne concerne désormais plus que les résidences secondaires (elle s’applique sur les locaux meublés et ses dépendances, par exemple : un garage) et les logements vacants. Seuls les propriétaires d’une résidence secondaire doivent régler la taxe d’habitation.

La taxe d’habitation sur les résidences secondaires s’applique sur les locaux meublés et ses dépendances (un garage, par exemple) occupés par :

- le propriétaire ou usufruitier, ou locataire lorsqu’il dispose du local comme résidence secondaire, c’est-à-dire un logement meublé (et ses dépendances) qui n’est pas sa résidence principale,

- les sociétés, associations et organismes privés, lorsque ces locaux ne sont pas soumis à la cotisation foncière des entreprises (CFE),

- les organismes de l’État, des départements et des communes, ainsi que par les établissements publics scientifiques, d’enseignement et d’assistance, lorsque ces locaux sont sans caractère industriel ou commercial.

La taxe d’habitation représente 0,2 % des prélèvements obligatoires.

En savoir plus la taxe d’habitation sur les résidences secondaires et les logements vacants

La cotisation foncière des entreprises (CFE)

La cotisation foncière des entreprises (CFE) est un impôt local dû par les entreprises et les personnes qui exercent une activité professionnelle non salariée. Elle est l’une des deux composantes de la contribution économique territoriale (CET), avec la cotisation sur la valeur ajoutée des entreprises (CVAE).

La CFE est majorée d’une taxe additionnelle pour permettre le financement des Chambres de commerce et d’industrie (CCI) et des Chambres de métiers et de l’artisanat (CMA) pour les entreprises qui dépendent de ces réseaux.

La cotisation foncière des entreprises est calculée en fonction de la valeur locative des biens soumis à la taxe foncière. Elle a été réduite de moitié à compter de 2021 pour les établissements industriels.

La CFE est due par tout redevable professionnel (individuel ou société) exerçant en France au 1er janvier de l’année d’imposition une activité habituelle non salariée, quel que soit son statut juridique, son activité ou son régime d’imposition. Les micro-entreprises sont donc concernées par cette cotisation.

La cotisation foncière des entreprises représente 0,6 % des prélèvements obligatoires.

Le versement mobilité

Le versement mobilité (anciennement appelé « versement transport ») est une contribution locale des employeurs, recouvrée par l’Urssaf afin de financer les transports en commun dans les régions, les départements et les communes.

Elle concerne les entreprises d’au moins 11 salariés. Ce versement s’applique en région parisienne et a été étendu aux autres grandes villes et agglomérations de plus de 10 000 habitants.

Les fondations et les associations reconnues d’utilité publique dont l’activité est à caractère social sont exonérées du versement mobilité.

Le versement mobilité représente 0,9 % des prélèvements obligatoires.

En savoir plus sur le versement mobilité

Les autres taxes et prélèvements

D’autres taxes et prélèvements existent comme la taxe de séjour (prélevée auprès des vacanciers d’un territoire donné), la taxe d’aménagement (pour l’équipement public des collectivités territoriales), le malus CO2 (lors de l’achat de véhicules polluants), etc.

Les autres taxes et prélèvements divers représentent 9 % des prélèvements obligatoires.